القانون الجديد للصكوك :هذه هي التأثيرات غير المباشرة

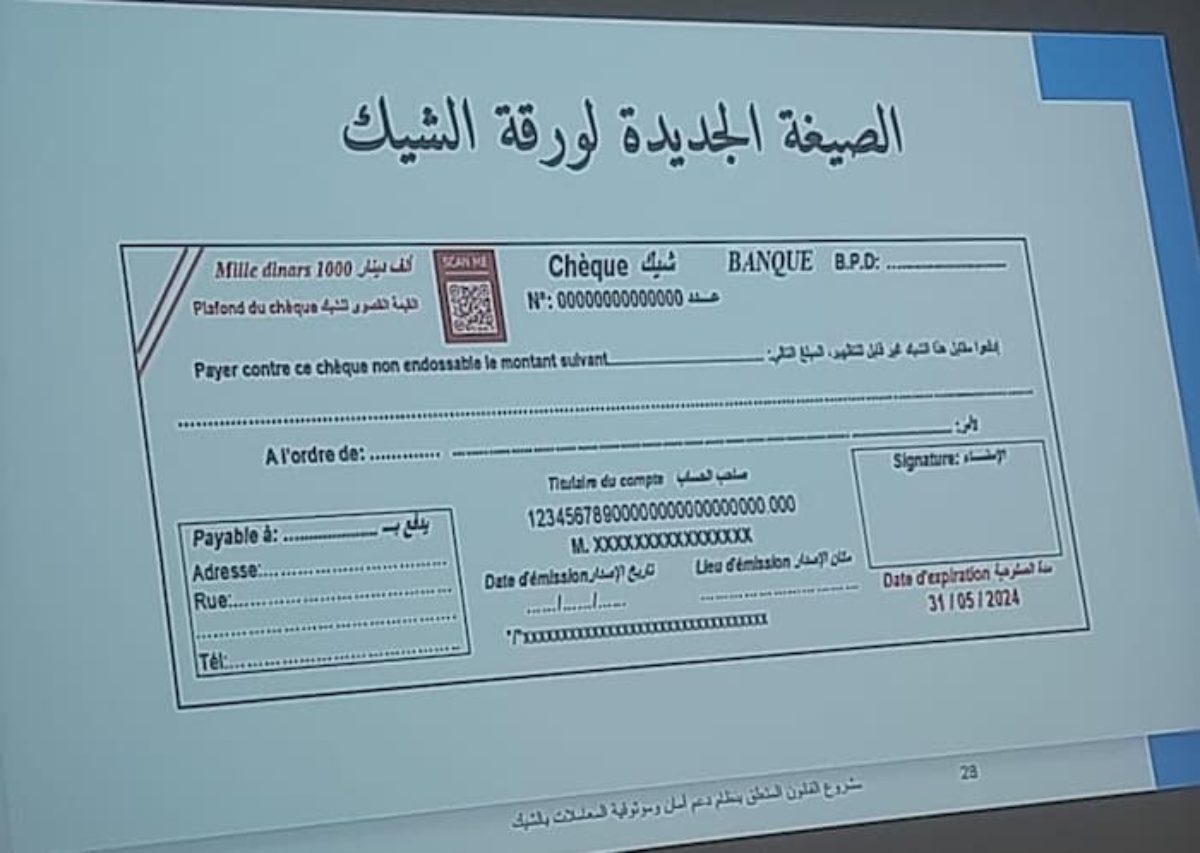

ما هي التأثيرات التي يمكن اعتبارها غير المباشرة للقانون الجديد للشيكات في تونس (القانون عدد 41 لسنة 2024 المؤرخ في 2 أوت 2024) والذي ما زال يشكل أحد أهم مواضيع التي يتناوله الشارع التونسي بالحديث وحتى بالنقد؟ فالسؤال جدير بأن يطرح وذلك بالنظر لأهمية الصكوك التي كانت قبل دخول المنظومة الجديدة حيز التطبيق في 2 فيفري يحتل الصدارة في نسبة المعاملات المالية: 70 %. فلعل من يتابع حديث الصحافة والخبراء والناس عامة قد فهم أن نظام الصكوك الجديد لا يمكن إلا أن يؤثر لا فقط على أنماط المعاملات التجارية بل كذلك على سلوك التونسيين أو على الأقل البعض منهم.

ترى عديد الأطراف أن عددا من التجار قد يلجؤون وفي غياب إمكانية توفر بخاصة و بالأساس أدوات تؤمن قاعدة "اشتري اليوم وادفع غدا" -وقد انخرطت بعد بعض البنوك في هذا المسار- وهو مربط الفرس وفي انتظار إذن حلول مثل تعميم البطاقات البنكية التي تمكن من دفع الشراءات بالتقسيط إلى الدفع نقدا. الشيء الذي يخيف جانبا من التجار بالنظر إلى المخاطر التي يمكن أن تحصل في صورة التنقل بكمية أحيانا كبيرة من الأموال. خاصة أن عددا من هؤلاء لا يمكن لهم وبسبب وضعهم المالي سوف لن يتحصلوا على صكوك. أو لأنهم يعتبرون أن المنظومة الجديدة يمكن أن تشكل عائقا نظرا إلى وجود هذه المنصة التي ستسحب منهم أليا الأموال الذي يتعين عليهم دفعها.

على فترات عدة يتم الاتفاق في شأنها مسبقا

ويعتبر البعض أن هذا الواقع الجديد خطير على سلامتهم. فقد تكثر السرقات والسلب باستعمال العنف التي يعبر عنه ب"البراكاجات" التي أصبحت بكل صفة واقعا ملموسا. ذلك أن أرقاما نشرت سنة 2023 أشارت إلى أن 40 في المائة من الجرائم في بلادنا هي من هذا الصنف. و أن هذه النسبة كانت في حدود 4 في المائة عند العشر سنوات الماضية. و أنها قد لا تصبح بالأساس موسمية مثل ما هو الحال عادة (خلال الأعياد أو عند نهاية الشهرمثلا) قد تكثر بسبب أهمية استعمال النقود أي ما نسميه في بلادنا "الكاش".

وبالتوازي يخشى البعض الأخر رجوع ظاهرة الربا. أي الإقراض بنسبة فائدة قد تكون عالية. وهي ممارسة لم تغب تماما عن مجتمعنا ولكنها تقلصت بفعل أو بسبب تواجد البنوك. ويمكن أن يستخدم الربا من قبل المقترض لإرجاع المبالغ التي تحصل عليها بالتقسيط أي على فترات عدة يتم الاتفاق في شأنها مسبقا.

و هي ممارسة كانت بالفعل موجودة في بلادنا و يتحدث البعض على أنها كانت قائمة إلى سبعينات القرن الماضي قبل أن تتموقع البنوك بقوة و تصبح أداة من الأدوات المالية يلجأ إليها التونسي عند الرغبة في الاستثمار العائلي بخاصة و في مناسبات معروفة مثل الزواج أو العودة المدرسية أو السفر إلى الخارج للضرورة أو بمناسبة الحصاد. علما أن هذه الممارسة كانت موجودة في الوسط الريفي و هو الوسط الذي لم يكن يعرف تواجدا للمؤسسات المالية على الأقل بالكيفية اللازمة.

"صندوق" أو ما يشبه "الصندوق"

ثالث تأثير يمكن أن يحصل هو العودة إلى ما يسمى "الكلمة" وإلى ما كانت عليه في الماضي. أي إلى قيمة معتبرة في ثقافة التونسيين و من بينهم التجار الذين إن وعدوا بشيء فإنهم لا يحيدون عن وعدهم الذي قطعوه مهما كانت الحالة. حتى لو أتى من يقدم لهم سعرا أفضل. و يتمثل الأمر بالطبع في التعهد بخلاص مبلغ معين بالتقسيط عند اقتناء سلعة ما في الأجلال التي تم تحديدها مسبقا.

و قد لا يستبعد أخيرا أن تتطور بعض الممارسات الموجودة في جانب من عائلاتنا و حتى مؤسساتنا و المتمثلة في مجموعات ضيقة تتكون من عديد صغير من الأفراد يتولون إحداث "صندوق" أو ما يشبه "الصندوق" يجمعون فيه أموالا قصد الاقتراض منه كلما تتطلب الأمر ذلك. وهي تقاليد معروفة تتمثل إذن في دفع أعضاء هذه المجموعات مبلغ معين يتم الاتفاق في شأنه مسبقا كل شهر وأن أحد الأعضاء يتسلم المجموع بصفة دورية حتى يتمكن من قضاء حاجة استهلاكية ما.

و قد يساهم هذا في عرقلة المسعى لتحقيق نجاحات على مسار "الشمول المالي" الذي يعني بالطبع "أن الأفراد والشركات لديهم إمكانية الوصول إلى منتجات وخدمات مالية مفيدة وبأسعار ميسورة تلبي احتياجاتهم". كما يمكن خشية وإن حصل ما ذكر أعلاه أن يشجع هذا التهرب الجبائي.

محمد قنطاره

التعليقات

علِّق